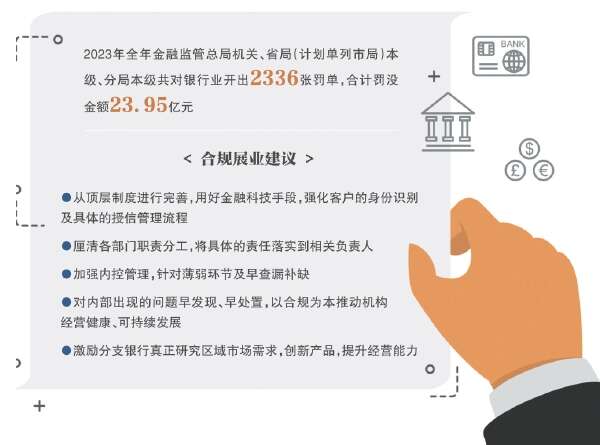

合计罚没金额23.95亿元

回顾过去一年,2023年监管对银行业依旧呈现高压态势。2024年1月7日,北京商报记者根据金融监管总局公布的行政处罚(罚单统计以公布时间为准)信息统计发现,2023年全年金融监管总局机关、省局(计划单列市局)本级、分局本级共对银行业开出2336张罚单,合计罚没金额23.95亿元。

从受罚对象来看,几乎覆盖了所有的银行业金融机构,包括国有大行、股份制银行、城农商行、村镇银行、农信社、外资银行;处罚对象方面,监管也坚持落到实处双线问责,在问责直接责任人的同时,对管理不到位的相关人士进行警告、罚款、禁止从事银行业工作的处罚。

2023年银行业千万级罚单频现,从年初贯穿年末。据北京商报记者不完全统计,2023年内,包括民生银行、中国银行、渤海银行、渣打银行(中国)、广发银行、农业银行、青岛农商行在内的多家银行收到千万级罚单,建设银行、中信银行收到亿级罚单。

2023年2月17日,监管对5家银行机构及14名相关责任人开出罚单,单张罚款金额均超千万元,合计罚没金额达3.88亿元。2023年4月,青岛农商行因“公司类贷款风险分类调整不及时、向关系人发放担保贷款的条件优于其他借款人同类贷款的条件”等违规缘由被罚,监管对该行合计罚没3087.27万元。

2023年5—12月,监管再开具多张超千万级大额罚单,被罚机构包括多家大中型银行,涉及违规类型较多,包括划型错误、违规收费、循环办理大额存单质押贷款、虚增存贷款多类。也有一些罚单涉及贷款违规流入房地产市场的行为,主要包括因存在农户贷款发放后流入房地产企业、违规向房地产开发企业提供融资、违规发放房地产贷款多种。

还有一些“天价”罚单的主要违法违规事实聚焦于:违反高管准入管理相关规定、内审人员配置不足、案件防控工作落实不到位、发放大量贷款代持本行不良、流动资金贷款业务未严格执行贷款“三查”要求、利用空存空取规避信贷资金监控、理财资金被挪用等业务领域。

大多数的“天价”罚单是监管对较早年度业务整改评估检查发现的问题。罚单披露后,多家银行也快速作出了回应表示,“已根据监管意见,全部完成整改,同时着力加强对问题根源的整改,并对相关责任人进行了严肃问责”。

在易观分析金融行业高级咨询顾问苏筱芮看来,2023年以来,银行业监管继续趋严,伴随着监管顶层制度的日益完善和监管科技水平的不断精进,罚单数量及金额均延续了过往的高压态势。罚单频发暴露出银行业机构内控机制存在缺陷,内部审核环节有漏洞,从违规原因来看,多数罚单涉及贷后管理,主要体现在资金套现、违规挪用甚至流向房市、股市等乱象。

信贷业务成违规“重灾区”

作为银行的核心业务之一,2023年信贷业务依旧是“踩雷”的“重灾区”。北京商报记者经梳理发现,2023年监管开具的各类罚单中,有超半数均和信贷领域违规行为有关,主要涉及贷款“三查”不尽职、贷后管理不到位、违规发放贷款、贷款资金被挪用、贷款分类不准确等内容。

以2023年三季度披露的罚单为例,绝大多数银行均因信贷业务违规被罚。2023年12月1日,金融监管总局网站公布了多个行政处罚信息,其中,因存在多件主要违法违规事实,中信银行、农业银行和建设银行分别被罚22475.18万元、2710.9738万元、3791.879382万元。

以中信银行为例,该行共有56项主要违法违规事实,大部分与信贷业务违规有关,且违规的业务范围较为细化,覆盖企业及个人。例如,关联贷款管理不合规、并购贷款“三查”失职、利用空存空取规避信贷资金监控、部分个人贷款业务品种设计存在缺陷、未严格落实授信批复条件等。

农业银行主要违法违规事实也多集中在信贷违规领域,包括流动资金贷款被用于固定资产投资、贷款受托支付问题整改不到位、贷款风险分类不准确、个别精准扶贫贷款被挪用、个人贷款违规流入房地产市场问题整改不到位、个人贷款管理不到位、部分贷款资金被挪用等。

除了上述行业中较为常见的违规问题之外,部分银行所涉的信贷违规行为还包括违规发放贷款、违规展期延缓风险暴露、流动资金贷款内控制度不健全等。具体来看,监管对上海银行开具的690万元罚单中,该行存在为保理业务提供流动资金贷款管理严重不审慎;委托贷款资金来源审核严重不审慎;委托贷款违规用于购买理财等问题。

上饶银行因未按规定审批重大关联交易,银行授信资金被用于股本权益性投资,通过违规发放贷款、违规展期延缓风险暴露等违规问题被罚500万元;福建海峡银行因以订单融资为基础的流动资金贷款内控制度不健全,授信审批不审慎,部分贷款资金挪用于股权投资、违规发放流动资金贷款用于房地产项目建设等缘由被罚410万元。

光大银行金融市场部宏观研究员周茂华指出,从目前银行业的业务结构看,未来信贷等业务仍是监管的重点领域,从规范银行金融业务发展的角度,未来银行内部治理等方 面也是监管的重点领域。

针对薄弱环节及早查漏补缺

当前,金融业经营压力加大,部分银行贷款、理财等业务处在转型过程中,导致合规层面出现漏洞,并且和金融消费者权益保护相关问题也不断显现,北京商报记者注意到,除了信贷业务多发违规乱象之外,销售虚假理财、理财产品底层数据出错的情况也时有发生。

部分银行未严格对信贷资金进行管理控制,信贷资金用于购买理财产品,还有一些银行存在未按规定披露理财产品的杠杆水平、开展理财业务违反公平交易原则、开放式公募理财产品持有高流动性资产比例未达到5%、公募理财产品持有单只证券的市值超过该产品净资产的10%等问题。

在资深金融监管政策专家周毅钦看来,近年来监管部门加强了对“资管新规”转型各类政策落地情况的监督检查力度,对各大银行进行了现场和非现场检查,所以罚单较多,后续随着各类文件的过渡期逐渐结束,此类监督检查的频率和力度将继续加强。从理财产品业务违规而言,监管重点将放在信息披露、关联交易、消费者保护等领域。

2024年,强监管、防风险、重合规仍是监管发力的重点,监管编织的恢恢“法网”已经铺开,对银行而言,要加强风险认知,进一步提高自身合规经营能力。“银行业机构应当从顶层制度进行完善,用好金融科技手段,强化客户的身份识别及具体的授信管理流程。”正如苏筱芮所言,同时,厘清各部门职责分工,将具体的责任落实到相关负责人。此外,机构还需要加强内控管理,针对薄弱环节及早查漏补缺,对内部出现的问题早发现、早处置,以合规为本推动机构经营健康、可持续发展。

周茂华也建议,对于违规现象,银行一方面需要强化监管,提升违规成本,对相关行为形成有力震慑;另一方面,应加快完善分支银行的内部治理,建立合理绩效考核机制,加强培训,将依法合规经营融入业务;同时激励分支银行真正研究区域市场需求,创新产品,提升经营能力等。

北京商报记者 宋亦桐